生意社:随黑色及焦煤等恢复性走势 硅锰涨0.77%

扫一扫,直接在手机上打开

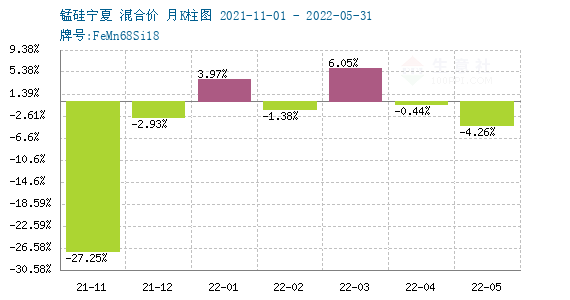

国内硅锰本周走势较好,跟随黑色及焦煤等恢复性走势,盘面由8500元/吨一线再次冲击8650元/吨左右短期高价,表现好于现货端,而现货端则受6月钢招价制约。根据生意社价格监测,宁夏地区(规格为FeMN68Si18)6月10日主流报价在8200-8250元/吨附近,市场均价8225元/吨,较周一上涨0.77%。

一、影响因素

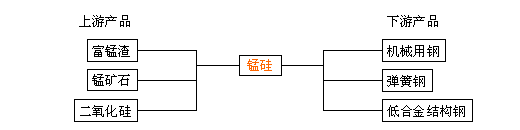

锰矿市场:本周锰矿市场维持挺价上升趋势,外盘报价基本落定,厂家拿货需求依然集中在半碳酸、加蓬矿上,南非半碳酸成交上升至45元/吨度,加蓬59元/吨度,澳籽出现回暖至59.5元/吨度,南方市场同样有所跟涨,价格基本和北方接轨。整体来说,目前下游厂家也是较为被动,按需拿货为主。

焦炭市场:2022年6月2日至6月10日山西地区焦炭市场上周末价格在3316元/吨,本周末在3416元/吨,上调100元/吨,涨3.21%。本周焦炭市场是首轮提涨落地,本轮提涨100元/吨。此前焦炭市场共计四轮提降,累计提降800元/吨。目前焦化企业销售情况较好,市场询货积极,厂内焦炭库存持续低位,即产即销。近期焦企主动限产增多,焦炭供应略显紧张,节后焦企提涨心态积极,但近期钢材市场整体表现一般,因此本轮提涨仅涨100元/吨。下游钢厂方面近期复工复产情况好转,下游需求有一定释放,钢厂销售情况较前期好转,随着钢厂利润好转,近期开工率有一定提升,对焦炭需求较好,有补库需求。随着下游需求预期好转,焦企心态增强,预计短期内焦炭市场将保持稳中偏强运行为主,后市重点关注各环节焦炭库存情况、焦企限产情况、焦煤价格走势以及下游成材销售情况。

厂家方面

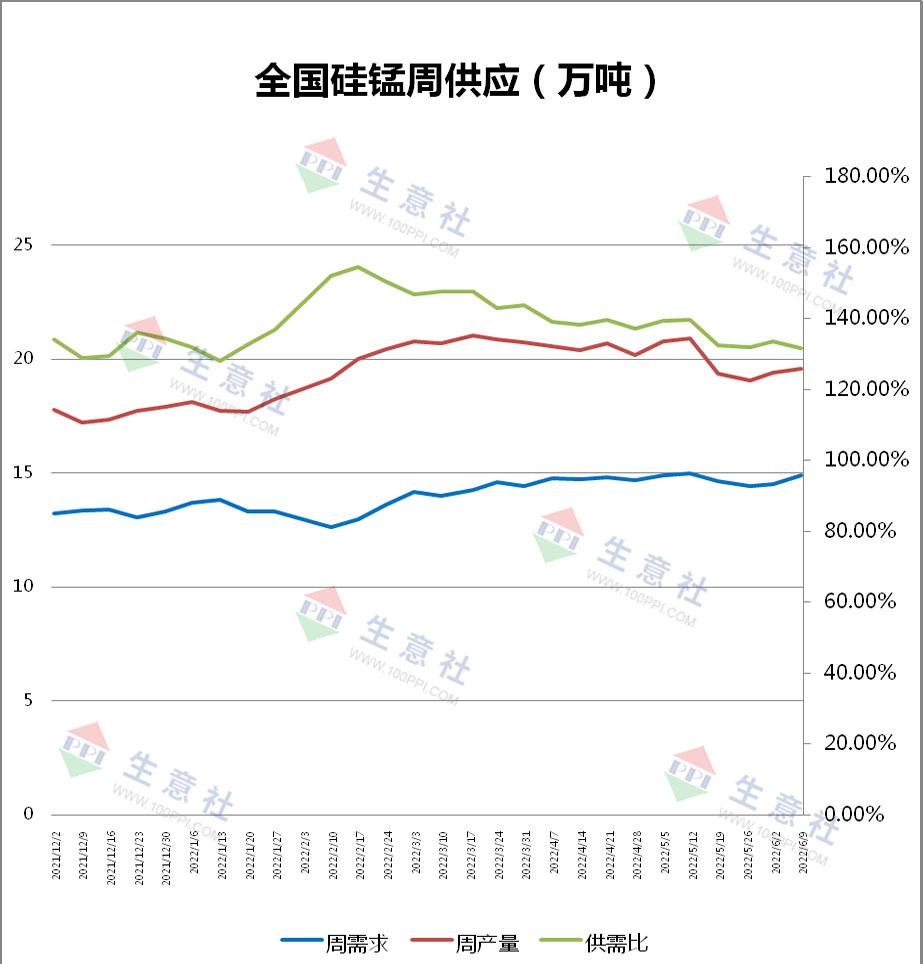

较多企业均处于亏损供应中,但部分厂家由于检修的完成,叠加广西部分厂家因电费调整略增产,导致本周产量有所上升。截止到6月9日,全国开工率(产能利用率)61.03%,较上周增0.75%;日均产量28000吨,增270吨。周需求148941吨,较上周增2.57%。

下游钢招

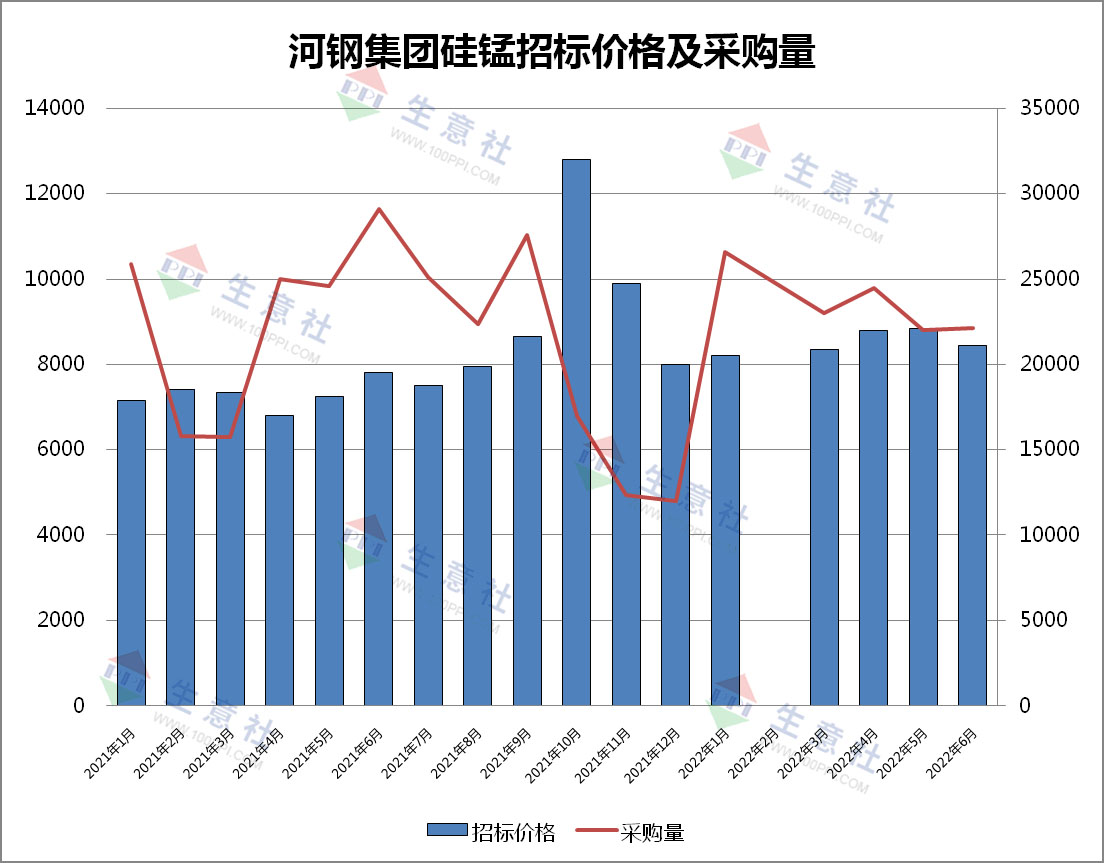

6月钢招持续进行中,受河钢集团8450元/吨定价后,周边中小钢厂均以减100元/吨执行,但受期货走好影响,超低价钢招采购难度增加,部分钢厂想以低价多备货,采购难度有所上升。

二、后市预测

综合来看,短期硅锰现货端走势仍较纠结,厂家端受2方面因素影响,一方面受锰矿成本及焦煤价格的上调,成本仍有小幅上升,预计不愿低价销售,而另一方面由于钢招价格定价偏低,同样不愿低价卖于贸易商,宁愿选择盘面进行套保,也稍稍缓解了市场现货库存偏高的忧虑。下游钢厂需求有所恢复,但在全国减粗钢的大前提下,较难大幅恢复需求,而成本端短期受锰矿抬升及煤焦止跌回升影响,预计难有下降空间,对于现货价格支撑仍偏强,短期硅锰仍将于窄区间运行。