生意社:产需预测提振 棉花上涨再起航(12.1-12.15)

扫一扫,直接在手机上打开

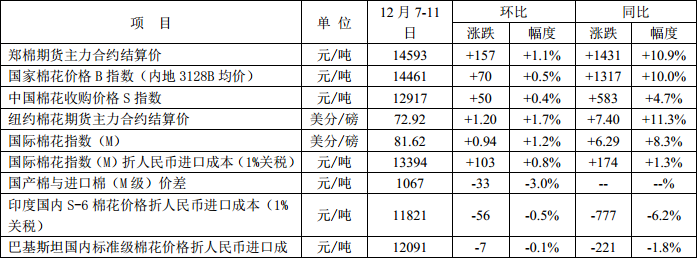

据生意社数据统计显示,截止12月15日,国内皮棉现货市场均价报14842元/吨,较12月初价格上涨240元/吨,涨幅1.65%,同比去年上涨12.98%。USDA调减全球棉花期末库存、消费量调增;纺企中低端订单有所提高,棉纱因成本支撑上涨。全球新冠疫苗接种陆续进行,市场对消费回暖持乐观心态,积极的金融市场助力棉价上行。

据美国农业部上周发布的12月份全球棉花供需预测报告显示,2020/21年度,全球棉花期末库存环比调减390万包,原因是产量减少和消费量增加。全球棉花产量调减220万包,其中美棉产量调减110万包;相应的,全球棉花消费量调增160万包,为1.156亿包,同比增长13%。其中,印度消费量调增100万包,中国调增50万包。全球棉花期末库存预计为9750万包,同比减少190万包。

另一方面,美棉出口签约大增。最新的美棉出口周报显示,2020年11月27日-12月3日,2020/21年度美国陆地棉净签量为9.14万吨,较前周增长45%,较前四周平均值增长61%。主要买主是中国3.6万吨、巴基斯坦1.72万吨。

在多重利好的加持下,国内外棉价多呈现上涨态势。由于印度国内对疫情的担忧,导致新棉上市加快,日上市量增加到了25-30万包,棉价不涨反跌。截止11月30日,印度新棉上市量约为920万包,同比增加40%,预计12月底新棉上市量达总产量的45%-50&,出口需求若没有明显的增加,籽棉收购价格短期承压。

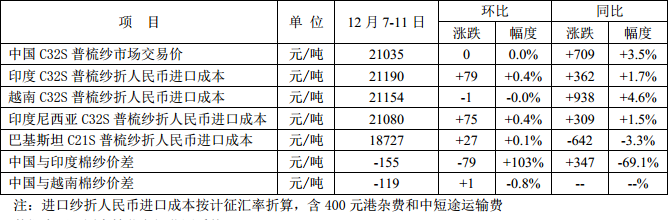

上周,国内外棉纱价格波动不大,调价幅度均不足0.5%。中印纱价差缩小,外纱普遍上调,其中印度纱上涨最为明显。由于用棉成本的提高,纱厂考虑提高出厂价,据生意社统计数据显示,山东地区环锭纺纯棉纱(21S、32S)部分上调300-1500元/吨。下游坯布市场开机率稳定,部分市场单走货好转,棉纱短期呈现上行趋势。

生意社分析师认为,在新冠疫苗接种陆续推动下,短期国际金融市场积极向好。棉花量减需增、纺织订单回暖对棉价上涨提供基本支撑,另一方面考虑纺企年底适当补库,棉价短期易涨难跌。