生意社:2月中下旬镀锌价格或弱势下行

扫一扫,直接在手机上打开

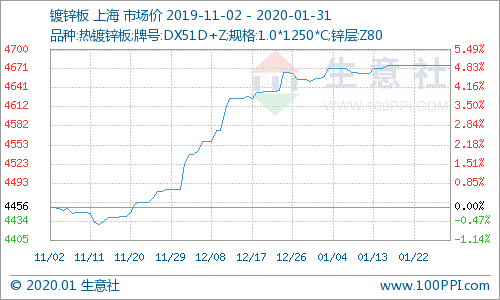

一,1月镀锌“稳中有涨”,价格坚挺走稳

国内镀锌市场在11月中旬出现小跌行情之后,就开始了稳步上涨走势,直至2020年,亦未有出现明显跌势。主要是由于原料市场价格坚挺支撑,市场缺货现象加剧以及下游补库需求延长。据生意社价格监测显示,截至1月31日,上海1.0*1250*C热镀锌卷市场均价在4676元/吨,较1月初上涨0.43%,同比上涨7.35%。

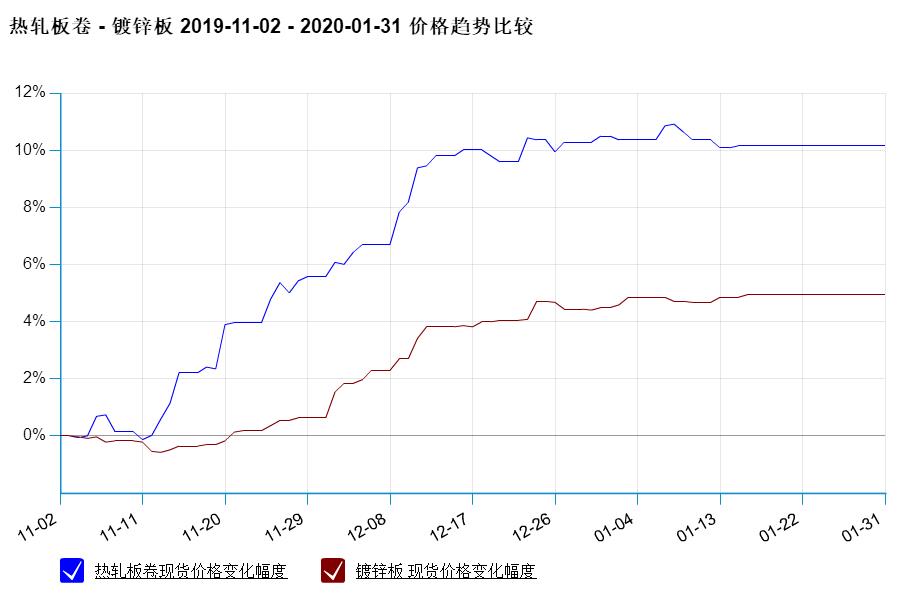

从生意社热轧和镀锌的价格趋势对比图来看,11月份以来,两者基本处于同步上涨行情,其中热轧的涨势明显高于镀锌,一方面是由于作为原料的热轧板其本身的用途和市场应用较广,且其金融属性亦较大,加之钢厂连续提价,因此其涨势较高。而镀锌市场来看,首先其原料价格坚挺支撑,其价格有上涨动力,其次虽然市场亦缺货,但整体阶段性到货,减缓了缺货带来的涨价行情;最后其市场需求相对稳定,整体未有明显新增长点,因此涨势不大。

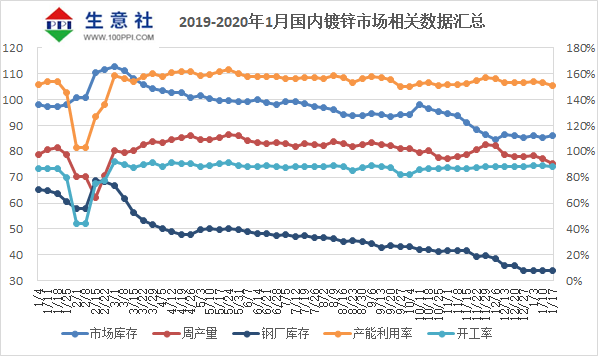

供应方面,数据显示,截至1月17日,全国130家266条镀锌产线中,有检修31条,月环比增加2条;钢厂开工率88.35%,月环比增0.38%;产能利用率为62.59%,月环比降2.85%;且钢厂近一个月的平均周产量在77.60万吨左右,比上一周期减少2.31万吨,且连续下降4个周期。显示了1月份以来,钢厂持续减产,市场供应缩减。支撑价格上涨。

库存方面,数据显示,截至1月17日,镀锌社会库存量在86.19万吨,创下2020年内新高;钢厂库存量在33.79万吨,连降3周,但已连续2个月保持42万吨以下水平,亦属于年内低位。库存数据图显示了,19年春节后以来,钢厂库存持续下降,并逐步后移至社会库存,且终端市场提货陆续增加,贸易商蓄水池作用减少。加之目前钢厂挺价意愿较强,出厂价格连续上调,而协议补贴行情却依旧保持,导致贸易商拿货积极性减弱,出货意愿亦不强。整体来看,拖累镀锌价格为主。

所以,从春节前行情来看,镀锌市场整体坚挺走稳为主。

二,春节后复工延迟,成交放缓,价格弱势下行

下游终端需求:受房地产市场疲软等因素影响,2019年家电行业普遍面临着业绩下滑的压力。数据显示,12月我国冰箱产量为690.2万台,同比增长21.9%;1-12月累计产量为7904.3万台,同比增长8.1%。12月我国空调产量为2034.9万台,同比增长10.9%;1-12月累计产量为21866.2万台,同比增长6.5%。12月我国洗衣机产量为726.5万台,同比增长9.7%;1-12月累计产量为7433.0万台,同比增长9.8%。12月我国彩电产量为2008.6万台,同比增长0.7%;1-12月累计产量为18999.1万台,同比下降2.9%。在家电保有量居高不下的情况下,2020年家电市场整体对镀锌的需求可能呈现继续低迷态势。

钢厂生产情况:据生意社了解,多数地区民营镀锌厂在春节期间均有停产计划,且受“春节疫情”影响,复工时间反而不确定,整体影响产量在5万吨左右。

综上所述,生意社镀锌分析师认为,春节前国内镀锌市场行情坚挺走稳,但春节后复工延迟乃板上钉钉,加之全国各地严控疫情,对镀锌下游等劳动密集型产业影响较大,导致市场成家放缓,或许对市场价格形成拖累。因此预计2月中下旬镀锌价格或弱势下行为主,3月上旬,整体钢市复苏,或才有新的涨价行情。市场均价预计在4600-4700元/吨。